ACRE

Tout savoir !

L’éxonération de début d’activité ou Aide aux créateurs et repreneurs d’entreprise (ACRE)

Les entrepreneurs au même titre que les salariés, sont soumis à des obligations en termes de cotisations sociales et fiscales. Au même titre que les salariés, les micro-entrepreneurs bénéficient aussi de droits issus de ces cotisations. La mise en place du régime de ces droits diffère cependant du modèle salarial pour les micro-entrepreneurs. A coté de ces droits issus des cotisations, les micro-entrepreneurs bénéficient d’exonérations spécifiques à leur statut.

L’ACRE (ou exonération de début d’activité) est une aide accessible aux créateurs et repreneurs d’entreprise. Cette aide est ouverte aux micro-entrepreneurs.

En quoi consiste l’Aide aux Créateurs et Repreneurs d’Entreprise ?

Le mois dernier nous étions revenus sur les cotisations sociales des micro-entrepreneurs, et notamment des taux de prélèvement applicables de ces cotisations.

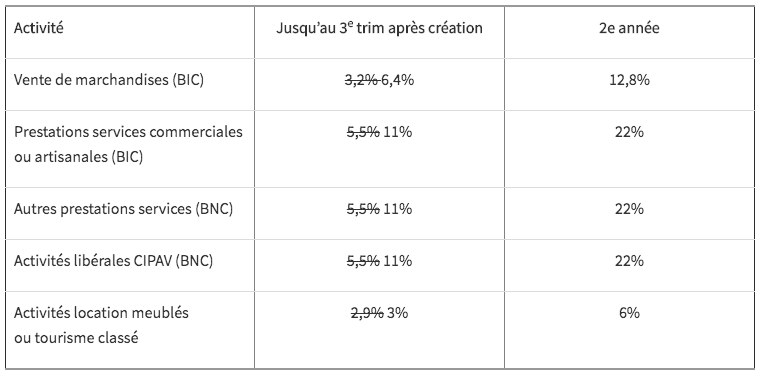

L’ACRE est une exonération partielle de début d’activité sur ces cotisations. Cette exonération va correspondre à un taux réduit applicable au début de l’activité du micro-entrepreneur.

Le taux de l’exonération a été simplifié par un décret de novembre 2019 (Décret n° 2019-1215).

Ce taux, applicable pour ceux qui créent ou reprennent leurs micro-entreprises à partir de mars 2020, correspond à une exonération de 50% sur le taux légal de cotisations (Rappel : Le montant de ce taux légal correspond au domaine d’activité de la micro-entreprise). Cette exonération est applicable pendant 1 an, ou plus précisément trois trimestres civils ajoutés à celui en cours lors de la création.

Cela signifie que pour bénéficier pendant un an réel (12 mois), il est nécessaire de débuter son activité au début d’un trimestre (janvier, avril, juin ou octobre).

Sous quelles conditions peut-on bénéficier de l’ACRE ?

Il existe deux conditions nécessaires à l’obtention de l’ACRE :

-

La première est de faire partie de la liste des bénéficiaires.

-

La deuxième est de ne pas dépasser un certain plafond de revenus.

La liste des bénéficiaires de l’ACRE

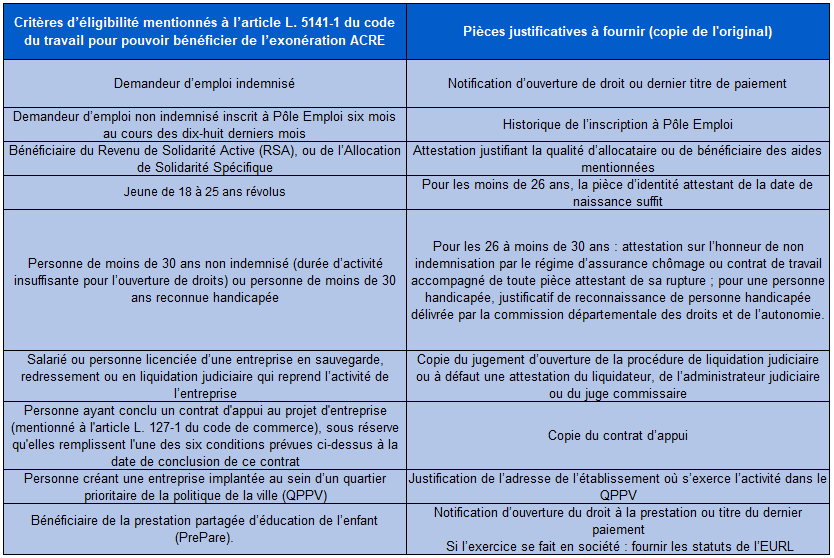

Le décret de novembre 2019 donne une liste de situations dans lesquelles un micro-entrepreneur doit se trouver pour bénéficier de l’ACRE (Précision : ce décret ne s’applique qu’aux créations ou reprises faites après le 1er janvier 2020). Voici la liste et les justificatifs associés ci-dessous.

Le plafond des revenus

En effet, il est possible de perdre le bénéfice de l’exonération pour une partie de ses revenus, à partir de l’atteinte d’un certain seuil de revenus pour l’entreprise. Ce seuil est de 40524€, il va correspondre à un chiffre d’affaires de :

-

139 738 € HT pour les activités commerciales

-

81 048 € HT pour les prestations de services commerciales et artisanales

-

61 400 € HT pour les activités libérales

Pour les revenus en dessous de seuil, le micro-entrepreneur continuera à bénéficier de l’ACRE, pour les revenus au-dessus du seuil, le micro-entrepreneur réglera ses cotisations à taux plein.

Petite précision, il est possible de bénéficier plusieurs fois de l’ACRE. Pour cela il faut ajouter deux conditions aux précédentes. La première est de respecter un délai de 3 ans à compter du dernier mois où le micro-entrepreneur a bénéficié de l’ACRE. La deuxième est d’exercer une activité différente de celle pour laquelle il y a eu bénéfice de l’ACRE la dernière fois.

La couverture maladie du micro-entrepreneur

L’indemnisation d’un micro-entrepreneur en cas d’arrêt maladie diffère de celle d’un salarié. En effet, si un salarié bénéficie d’un revenu sûr en cas d’arrêt de travail, le micro-entrepreneur peut bénéficier d’un revenu mais qui n’est pas assuré et dont le montant diffère selon la situation du micro-entrepreneur.

Pour commencer la couverture maladie d’un micro-entrepreneur dépend du domaine d’activité de la micro-entreprise, on retrouve la séparation entre les activités d’artisans et commerçants et les activités libérales.

En ce qui concerne les activités d’artisans et commerçants

Il existe 4 conditions nécessaires pour percevoir des indemnités journalières en cas d’arrêt de travail pour un micro-entrepreneur artisan ou commerçant.

-

Il faut dans un premier temps être inscrit à la Sécurité Sociale des Indépendants depuis un an minimum.

-

Dans un deuxième temps, il est nécessaire d’être à jour au niveau des cotisations sociales.

-

Troisième condition, il faut évidemment être en activité au moment de l’arrêt de travail.

-

Et dernière condition, il est nécessaire de dégager un revenu annuel moyen supérieur à 4046,40€ (après abattement).

Attention, on parle ici de revenu annuel et non pas de chiffre d’affaires. Le revenu annuel correspond au chiffre d’affaires après application de l’abattement sur ce chiffre (71 % pour les activités commerciales, 50 % pour les prestations de services artisanales et commerciales, 34 % pour les professions libérales réglementées et non-réglementées).

Un revenu annuel moyen de 4046,40€ correspond donc à un chiffre d’affaires de 13 953 € de chiffre d’affaires pour les activités d’achat/revente et location de meublé, de 8 092,8 € de chiffre d’affaires pour les activités de prestations de services artisanales et commerciales et de 6 130,9 € de chiffre d’affaires pour les professions libérales réglementées et non-réglementées.

En ce qui concerne les activités libérales

L’importance est de savoir si le micro-entrepreneur a créé son activité avant le 1er janvier 2018 ou après.

Si la création s’est faite avant le 1er janvier 2018 :

-

Le micro-entrepreneur ne bénéficie pas d’une couverture en cas d’arrêt de travail sauf si celui-ci a souscrit à une mutuelle privée

-

Il est cependant possible pour le micro-entrepreneur qui aurait créé sa micro-entreprise dans un activité libérale non réglementée, de se rattacher au régime général de la protection sociale des travailleurs indépendants. La date butoir pour le faire est fixée au 31 décembre 2022.

Si la création s’est faite après le 1er janvier 2018 :

-

Le cadre est plus simple. Dans le cas où le micro-entrepreneur effectue une activité libérale non réglementée affiliée à la Sécurité Sociale des Indépendants, il va bénéficier du régime général de la protection sociale des indépendants. Il se retrouvera dans un cas similaire à celui des commerçants et artisans, et on retrouve la situation des 4 conditions précédemment mentionnées.

Comment fonctionne les indemnités journalières ?

Première précision : Il n’y a pas d’indemnités journalières versées pour les arrêts de travail inférieurs à 7 jours.

Le versement des indemnités journalières se fait pour commencer, après observation d’un délai de carence. Ce délai de carence sera de 3 jours en cas d’arrêt de travail supérieur à 7 jours et en cas d’hospitalisation.

Il existe cependant 3 cas où ce délai de carence n’existera pas :

-

Prolongation d’arrêt de travail ou dans le cadre d’une affection de longue durée (ALD)

-

Nouvel arrêt de travail à la suite d’un accident

-

Grossesse pathologique

Afin de déclencher le versement des indemnités, il est nécessaire de faire la déclaration de son arrêt de travail à la Sécurité Sociale des Indépendants dans les 48 heures suivant le début de cet arrêt de travail.

Il existe ensuite des obligations à respecter durant l’arrêt de travail.

Le micro-entrepreneur doit :

-

Stopper totalement son activité de micro-entrepreneur ainsi que toute autre activité non autorisée,

-

Respecter les heures de présence obligatoire au domicile (de 9h à 11h et de 14h à 16h),

-

Tenir au courant son agence SSI s’il reprend son activité plus tôt que prévu,

-

Ne pas s’absenter de son domicile sans autorisation préalable du médecin.

Pour finir, il n’est pas possible de bénéficier d’indemnités en cas d’arrêt de travail lors de la première année d’activité. Cela s’explique par le fait qu’il est nécessaire, on le rappelle, d’être affilié depuis au moins un an à la SSI pour bénéficier d’indemnités journalières.

L’APEE s’inscrit dans une logique de conseils auprès des micro-entrepreneurs, afin de leur garantir une bonne compréhension de leurs droits et obligations vis-à-vis des cotisations sociales et fiscales. Ainsi, la bonne compréhension de ces droits et obligations doit permettre aux micro-entrepreneurs de mieux appréhender la gestion de leur entreprise et de parer aux éventuelles difficultés à venir.

Des questions sur les cotisations sociales et fiscales ou des conseils juridiques, contactez-nous :

Contact : conseil-juridique@apee-na.org

Votre autonomie est inscrite dans l’ADN de notre projet associatif.